[Etude] Champs-Élysées : la mue accélérée d’une artère mondiale du retail

Les Champs-Élysées confirment leur rebond post-Covid et s’imposent comme une vitrine mondiale en pleine recomposition. Vacance en recul, montée en gamme, poussée du sportswear premium et multiplication des flagships dessinent une avenue à la fois plus sélective et plus diversifiée.

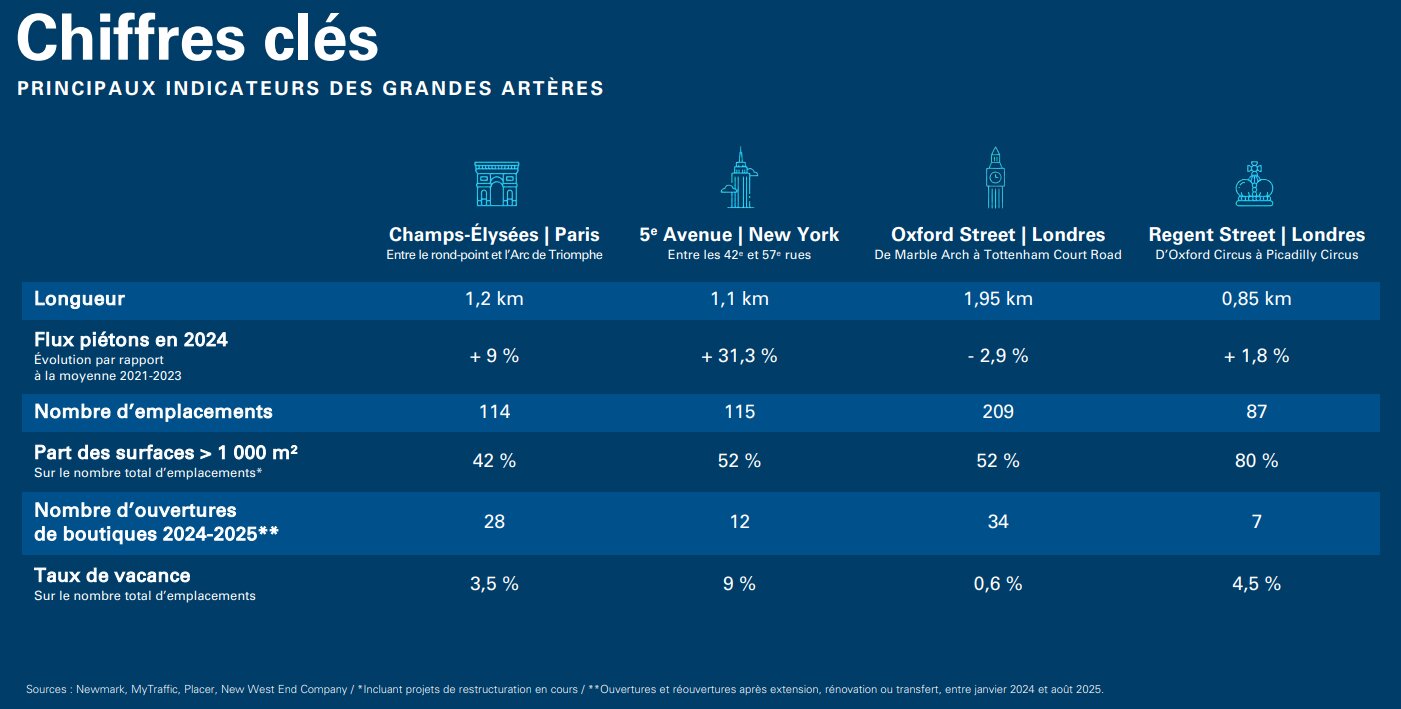

Newmark publie une étude consacrée aux grandes artères mondiales, avec un focus approfondi sur l’avenue des Champs-Élysées et une lecture comparative avec la 5ᵉ Avenue (New York) et Oxford/Regent Street (Londres). Le document prolonge une analyse amorcée en 2024 autour de l’effet Jeux olympiques. Il agrège données de flux piétons, niveaux d’offre et de vacance, dynamique locative, structure d’enseignes et tendances par secteurs. Décryptage.

Un rebond désormais consolidé sur l’avenue

Après le choc sanitaire, l’activité retail s’est redressée sur les trois villes, mais l’étude confirme un net rattrapage sur les artères « vitrines ». Sur les Champs-Élysées, si la fréquentation piétonne a diminué juste avant et pendant les JO, celle-ci s’est redressée dès le mois de septembre 2024 pour afficher, sur l’ensemble de l’année écoulée, une hausse de près de 10 % par rapport aux flux moyens relevés entre 2021 et 2023 (source Mytraffic). La bonne dynamique s’est confirmée depuis le début de 2025 malgré une très légère baisse de 1 % par rapport à la même période l’an passé.

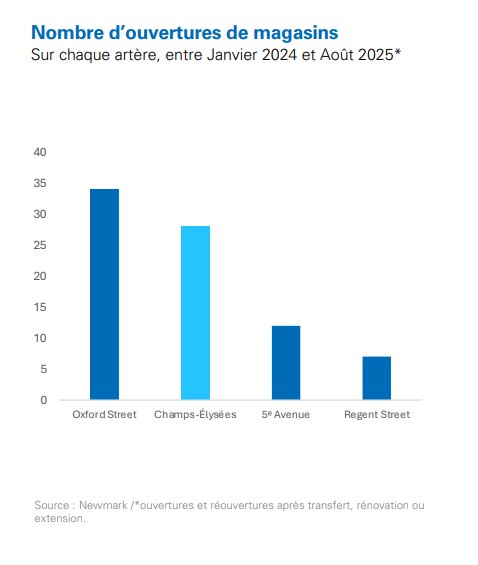

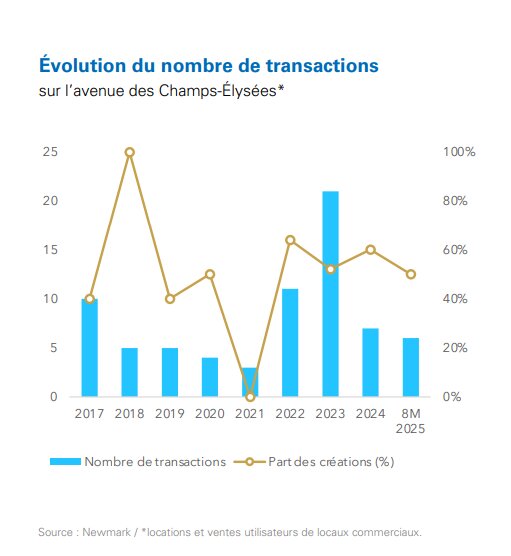

Newmark recense 28 ouvertures depuis le début 2024 sur l’avenue, un volume élevé mais inférieur au pic 2022-2023, la contraction de l’offre limitant les signatures (13 transactions nouvelles seulement depuis début 2024). La vacance est retombée à 3,5 %, après un point haut de 10,6 % début 2021. « L’offre s’est surtout raréfiée sur les Champs-Élysées », observe l’étude, ce qui explique la baisse mécanique du nombre de deals en 2025 malgré une demande toujours vigoureuse.

Montée en gamme et recomposition du mix

C’est sur les Champs-Élysées que le repositionnement est le plus net : la part des enseignes « milieu de gamme » a reculé de 48 % à 29 % entre 2017 et 2024, au profit du premium et du luxe. L’avenue se rapproche ainsi de la 5ᵉ Avenue (28 % de luxe à Paris contre 30 % à New York), tout en conservant une diversité de concepts absente du « haut » de la 5ᵉ, plus « entre-soi ». « Cette diversité confère aux Champs-Élysées un caractère unique », souligne Vianney d’Ersu, co-directeur retail leasing France.

La part des enseignes milieu de gamme y a nettement diminué, passant de 48 % à 29 % des emplacements entre 2017 et 2024, tandis que celle des enseignes premium et de luxe a respectivement gagné 9 et 19 points.

La dynamique locative récente est tirée par le sportswear/athleisure. Newmark montre que parmi les marques présentes à la fois sur Champs-Élysées, 5ᵉ Avenue et Oxford/Regent, 43 % appartiennent au sport. L’avenue parisienne a vu s’installer ou se projeter Lululemon, JD Sports, Salomon, On Running, Canada Goose et, en 2026, Alo Yoga au n° 92 (ex-Zara) pour son premier flagship français (plus de 2 000 m²). Cette arrivée fait écho aux mouvements observés à Londres et New York (Alo, Skims, On, Hoka, etc.), et laisse augurer d’autres implantations, plusieurs acteurs majeurs restant absents de l’avenue (Puma, Skechers, New Balance, The North Face…). Antoine Salmon, co-directeur retail leasing France, résume : « L’essor du sportswear premium […] traduit la montée en puissance durable de l’athleisure, renforcée par la recherche de confort au quotidien ».

Des marqueurs forts de transformation : flagships, transferts et projets d’envergure

Le format « flagship » s’impose pour incarner les marques et enrichir l’expérience, avec des surfaces supérieures à 1 000 m² représentant déjà 42 % des emplacements sur l’avenue (hors galeries). L’étude relie explicitement le physique et le digital : selon Yourban, l’ouverture d’un flagship sur les Champs-Élysées peut doubler voire tripler les recherches en ligne associées à la marque. Cette boucle vertueuse accroît la notoriété des enseignes… et celle de la rue.

Côté mouvements significatifs, on note l’extension programmée de Zara au n° 74 (+2 000 m²), le transfert de l’ex-Zara du n° 92 repris par Alo Yoga, la montée en gamme illustrée par IWC au n° 73 et l’arrivée annoncée de Balenciaga au n° 125, ainsi que Polène (n° 2), Onitsuka Tiger (n° 25) ou Canada Goose (n° 73). Côté immobilier, la prochaine mise sur le marché d’immeubles restructurés peut créer des fenêtres d’entrée : projet Icade au n° 29-33 (environ 5 000 m² commerces, horizon 2028), projet AXA au n° 22, libération de surfaces ciblées (ex-The Kooples au n° 95).

Le luxe continuera de « sécuriser » les emplacements stratégiques. Sur les Champs-Élysées, des maisons extérieures au périmètre LVMH renforcent leur présence, avec IWC déjà ouvert, Balenciaga annoncé et d’autres discussions en cours, selon Newmark. Mais l’étude identifie aussi un « réservoir de croissance » côté mode internationale « rationnalisée » (grands groupes réduisant le parc mais concentrant des flagships mieux placés) et côté sport « en phase d’expansion », porté par la structuration du sport business et une clientèle jeune, urbaine, hyperconnectée.