Ameublement : dans un marché sous tension, quels acteurs tirent vraiment leur épingle du jeu ?

Sous l’effet du repli immobilier et de la baisse du pouvoir d’achat, le marché français de l’ameublement décroche. Si Ikea tient son rang, Maisons du Monde recule, Tikamoon progresse discrètement et Temu, Amazon ou Shein redessinent l’entrée de gamme.

Le marché français de l’ameublement fait grise mine. Après une période d’euphorie post-confinements, la tendance s’est brutalement retournée : baisse du pouvoir d’achat, effondrement des transactions immobilières, et repli généralisé de la consommation. Résultat : au premier trimestre 2024, les dépenses globales dans le secteur chutent de 12 % par rapport à la même période l’année précédente, selon une analyse des transactions réalisée par Joko. Dans ce paysage morose, certaines enseignes confirment leur leadership, d’autres peinent à se réinventer, tandis que de nouveaux entrants comme Temu commencent à bouleverser les règles du jeu.

La contraction du marché s’observe sur deux fronts : le volume de transactions baisse de 7 %, et le panier moyen de 5,3 %, tombant de 187 € à 177 €. Plus marquant encore : les achats supérieurs à 500 € ont reculé de 21 %, signe que les projets d’aménagement lourds sont reportés ou abandonnés. À l’inverse, les commandes inférieures à 100 € progressent de 14 %, et celles inférieures à 50 € explosent. Les Français achètent moins, à plus petit prix, et privilégient les dépenses immédiates et accessibles.

Ikea : leader résilient, mais qui s’ajuste

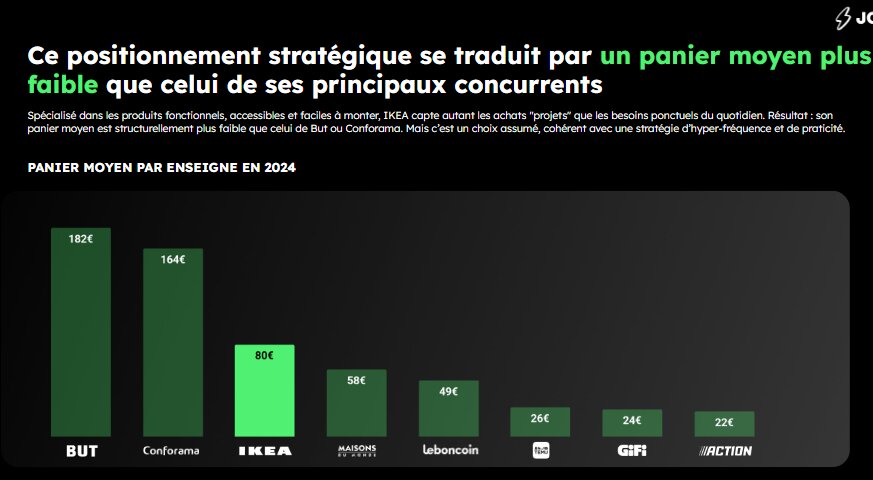

Avec 37 % de part de marché en nombre de transactions, Ikea reste l’enseigne dominante. Alors que l’ensemble du marché s’essouffle, Ikea progresse encore : +8 % de ventes en valeur par rapport à 2023. Son panier moyen recule cependant de 206 € à 188 € (-9 %), preuve que même le leader doit composer avec un consommateur plus prudent. La part du digital continue de croître : 38 % des transactions se font en ligne, un levier essentiel dans un contexte contraint.

L’enseigne mise sur des produits fonctionnels, l’éco-conception, le rachat de meubles usagés et l’ancrage local de ses magasins urbains pour maintenir son attractivité. Une stratégie payante : Ikea reste l’enseigne Maison préférée des Français, deuxième en intention d’achat et en dépenses réelles derrière Action. Avec son offre pensée pour optimiser l’espace et allier simplicité et accessibilité, Ikea s’impose comme un choix stratégique en période de consommation sous contrainte.

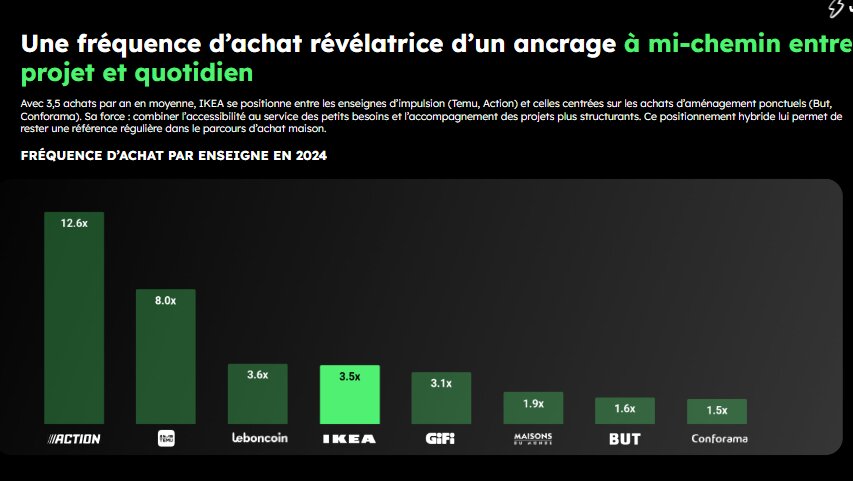

Cependant, face à des acteurs misant sur l’achat d’impulsion et le discount agressif, Ikea voit son avance s’effriter, notamment sur les petits équipements de maison. Son panier moyen, inférieur à celui de But ou Conforama, s’accompagne d’une fréquence d’achat bien supérieure : 3,5 achats par client en 2024, contre 1,6 pour But.

Une fréquence d’achat qui traduit un positionnement hybride, entre achats du quotidien et projets d’aménagement :

Maisons du Monde et Tikamoon : deux positionnements, deux dynamiques

Maisons du Monde conserve la deuxième place avec 17 % de part de marché, mais encaisse une baisse de panier de 13 % (de 194 € à 169 €) et une chute de fréquentation de 6 %. Son positionnement intermédiaire — entre accessible et inspirant — perd en lisibilité à mesure que les arbitrages budgétaires se durcissent. Le digital reste toutefois un atout : 60 % des transactions se font en ligne, un niveau élevé qui maintient sa visibilité.

À l’inverse, Tikamoon poursuit sa progression. Encore modeste en volume, l’enseigne affiche une hausse spectaculaire de son panier moyen (+18 %, de 329 € à 388 €). Son discours clair : bois massif, durabilité, design minimaliste séduit particulièrement les CSP+ sensibles aux critères de qualité et de traçabilité. Si Tikamoon reste un acteur de niche, son modèle verticalisé et sa maîtrise du e-commerce en font une alternative crédible aux grandes enseignes généralistes.

But, Conforama : des enseignes historiques en retrait

Avec respectivement 9 % et 8 % de part de marché, Conforama et But restent visibles mais perdent du terrain. Le panier moyen de But passe de 168 € à 149 € (-11 %), celui de Conforama de 179 € à 159 €. Leurs stratégies de discount modéré apparaissent moins tranchées face à la montée en puissance de concurrents plus affirmés sur le prix ou sur l’identité de marque. Leur retard digital, notamment sur les usages mobiles, pénalise également leur capacité à capter un consommateur de plus en plus volatile et zappeur.

Temu, Amazon, Shein : les nouveaux venus qui grignotent l’entrée de gamme

L’irruption de Temu marque l’une des grandes ruptures de 2024. En quelques mois, la plateforme chinoise à prix cassés a capté une part non négligeable des petits achats dans le secteur de la déco et de l’ameublement. Temu connaît la progression la plus marquante du secteur, avec un gain de 9 points de part de marché en valeur depuis 2023. Entièrement digital, misant sur des prix 30 à 50 % inférieurs aux enseignes traditionnelles, Temu tire la perception prix globale du marché vers le bas, forçant même les acteurs installés à repenser leurs grilles tarifaires.

Si les articles de gros mobilier restent encore marginaux chez Temu, l’enseigne s’impose sur les petits accessoires, rangements, lampes ou textiles maison. Cette pression concurrentielle est renforcée par Amazon, qui conserve une forte visibilité sur les petits équipements maison, et Shein, dont l’offre déco d’entrée de gamme explose.

Face à ces nouveaux acteurs, la bataille ne se joue plus seulement sur la qualité ou le design, mais aussi sur l’instantanéité de l’achat, la facilité de livraison, et la capacité à déclencher des dépenses impulsives en quelques clics.

Périmètre de l’étude :

Étude réalisée grâce à l’analyse des transactions bancaires d’un panel de 1 million de personnes, représentatif des 18-64 ans en France.