Mode en ligne : Zalando reprend la tête, Temu explose

Avec 21,8 % des dépenses de mode désormais réalisées en ligne au 1er semestre 2025, le digital confirme sa place de circuit incontournable pour les Français. Si Zalando repasse en tête devant Vinted et Amazon, l’irruption de Temu redistribue les cartes dans un marché de plus en plus concentré.

La mode continue de s’imposer comme un pilier du commerce en ligne. D’après les données de Worldpanel by Numerator, ce secteur représente à lui seul 17 % des dépenses de biens réalisées sur Internet, soit un poids équivalent à celui des biens techniques. L’importance de la mode dans l’e-commerce ne faiblit donc pas, et le canal digital est désormais incontournable pour les distributeurs comme pour les consommateurs. La pratique est largement entrée dans les habitudes. Aujourd’hui, un Français sur deux achète de la mode en ligne, et une frange non négligeable de la population : 8 % des acheteurs s’oriente même exclusivement vers Internet pour ses achats vestimentaires. Cette exclusivité témoigne de l’implantation durable du digital dans les parcours de consommation.

Aujourd’hui, un Français sur deux achète de la mode en ligne.

Le différentiel entre le panier moyen en ligne et celui en magasin illustre aussi l’attractivité du canal digital. Les paniers sur Internet atteignent 46,3 euros, contre 36,6 euros pour les achats effectués en point de vente physique. Un écart de près de dix euros qui confirme que l’e-commerce est perçu comme un canal où l’on consomme davantage, que ce soit par effet de choix plus large ou par logique d’achats groupés.

Autre évolution marquante : l’élargissement des profils concernés. Les 50 ans et plus pèsent désormais 38,7 % des dépenses de mode en ligne. Cette proportion a progressé de cinq points depuis 2021, signe que l’adoption du digital dépasse désormais le cœur de cible traditionnel des plus jeunes consommateurs.

Une dynamique toujours soutenue

Le premier semestre 2025 confirme la vigueur de la mode en ligne. Avec 21,8 % des dépenses de mode réalisées sur Internet, le canal digital a consolidé ses positions. Le nombre de clients progresse et les paniers dépensés s’élargissent. La dynamique est donc indéniable et fait du commerce en ligne un circuit durablement installé dans les habitudes des consommateurs. Mais cette croissance ne signifie pas pour autant une diversification des comportements. Le choix de sites fréquentés par les Français tend même à se restreindre. Autrement dit, si plus de consommateurs achètent en ligne et dépensent davantage, ils le font auprès d’un nombre limité d’acteurs.

Dans ce paysage, les pure players continuent de dominer largement le marché. Ils captent 59 % des ventes de mode en ligne, quand les click & mortar en représentent 41 %. La prime revient donc encore aux acteurs nés sur le digital, qui conservent une longueur d’avance sur les distributeurs disposant d’un réseau physique. La concentration du marché se renforce également. 67,3 % des articles de mode achetés en ligne se concentrent désormais sur un top 20 de sites, contre 62 % au premier semestre 2024. En un an, ce sont donc plus de cinq points de parts de marché qui se sont reportés vers les leaders, au détriment de la multitude d’acteurs secondaires.

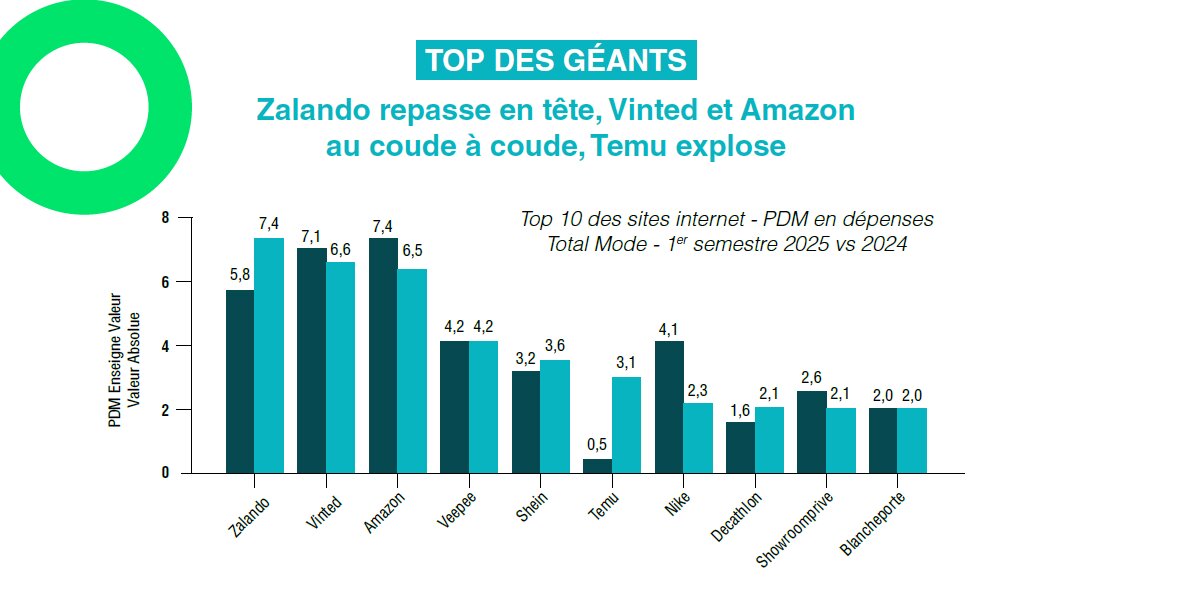

Top 10 : Zalando repasse en tête, Vinted et Amazon au coude à coude, Temu explose

Le classement des sites de mode les plus fréquentés illustre ce mouvement de concentration. Le trio de tête a connu un nouvel ajustement. Zalando, avec 7,4 % de part de marché en dépenses, repasse en première position après avoir affiché 5,8 % un an plus tôt. Le site allemand conforte ainsi son statut d’acteur incontournable de la mode en ligne. Juste derrière, Vinted affiche 7,1 % de part de marché. La plateforme de seconde main s’installe solidement sur le podium, profitant d’un engouement toujours fort. Amazon, de son côté, recule légèrement à 6,5 % après avoir culminé à 7,4 % au premier semestre 2024. L’écart est désormais faible entre les deux géants, qui se retrouvent au coude à coude.

Veepee se maintient à un niveau stable, avec 4,2 % de part de marché, confirmant sa place parmi les poids lourds du secteur. Shein continue de séduire et affiche une progression à 3,6 %. Mais le fait marquant de ce semestre est sans conteste la percée de Temu. Quasi absent en 2024 avec seulement 0,5 %, le site chinois explose et atteint 3,1 % de part de marché en mode en ligne. Une progression fulgurante qui témoigne de la vitesse à laquelle de nouveaux entrants peuvent s’imposer.

Au 1er semestre 2025, Temu s’impose comme premier site internet sur certains segments en volume. Il capte un quart des achats dans les accessoires de mode, un marché dominé par Shein un an plus tôt, et prend la tête du prêt-à-porter homme, où Amazon et Zalando étaient ex aequo au 1er semestre 2024. Cette ascension repose sur une offre ultra-compétitive, avec des prix situés entre 50 et 90 % en dessous de la moyenne du marché selon les produits. La croissance de Temu se construit principalement en prenant des volumes aux autres acteurs. La concurrence se joue dans l’univers digital, face à Amazon ou Shein, mais s’étend aussi à des enseignes dont la diffusion se fait surtout en magasins, comme les GSA (Lidl, Carrefour, Leclerc), les acteurs « petits prix » (Action, Zeeman) et même des spécialistes du sport comme Decathlon et Intersport. La rivalité dépasse donc le champ de l’e-commerce pour toucher l’ensemble du marché de la mode.

Le top 10 se complète avec Nike à 4,1 %, qui conserve un niveau élevé, Decathlon à 2,1 %, Showroomprivé à 2,6 % et Blancheporte à 2,0 %. Ces enseignes, bien que derrière les leaders, contribuent à structurer un marché où la concurrence reste vive, mais polarisée autour d’un nombre limité d’acteurs.

Un marché en recomposition permanente

Au terme de ce premier semestre 2025, une tendance nette se dessine : la mode en ligne progresse encore en valeur et en nombre de clients, mais cette croissance profite principalement à un cercle restreint d’enseignes. L’équilibre entre pure players et click & mortar reste stable, mais la concentration s’accélère autour du top 20, et plus encore du top 10. Zalando reprend la première place, Vinted et Amazon se tiennent au coude à coude, tandis que Temu s’impose déjà comme un acteur à part entière.

« La mode en ligne continue de croître, avec désormais un relai de croissance auprès des populations de plus de 50 ans. La concentration s’intensifie autour d’un petit nombre de sites, avec un bouleversement majeur : l’ascension rapide de Temu, devenu incontournable grâce à une offre très low-cost qui capte des volumes bien au-delà du digital », conclut Hélène Janicaud, client team leader Worldpanel by Numerator.

Méthodologie :

Les données proviennent du panel Worldpanel Fashion, constitué de 12 500 panélistes représentatifs. L’univers Mode couvre l’habillement, les chaussures, les accessoires et le linge de maison, sur l’ensemble des circuits de distribution (magasins et e-commerce). L’analyse porte sur la période janvier-juin 2025 (1er semestre 2025) comparée au 1er semestre 2024.