Publicité digitale : les 10 points clés du marché en 2023

Le nouveau baromètre de l’e-publicité dévoile les grandes tendances en France. Voici les 10 infos à retenir en 2023.

Le marché de la publicité en ligne continue à être dynamique en France. « Malgré un début d’année 2023 au ralenti, la dynamique du second semestre a permis de dépasser les prévisions de croissance annuelle de 3 points à 9 %. L’ensemble des leviers bénéficie de cette hausse mais nous observons des disparités inquiétantes. Ainsi, pour la première fois de l’histoire de l’Observatoire nous observons une baisse significative des investissements sur les sites de la catégorie ‘Edition et Info’ de -6 % qui laisse sa place de première valorisation, au sein du Display, à la catégorie ‘Streaming Vidéo et Musical’ », pointe Jean-Baptiste Rouet, président de la commission digitale de l’Udecam. Republik Retail vous partage les données clés à retenir.

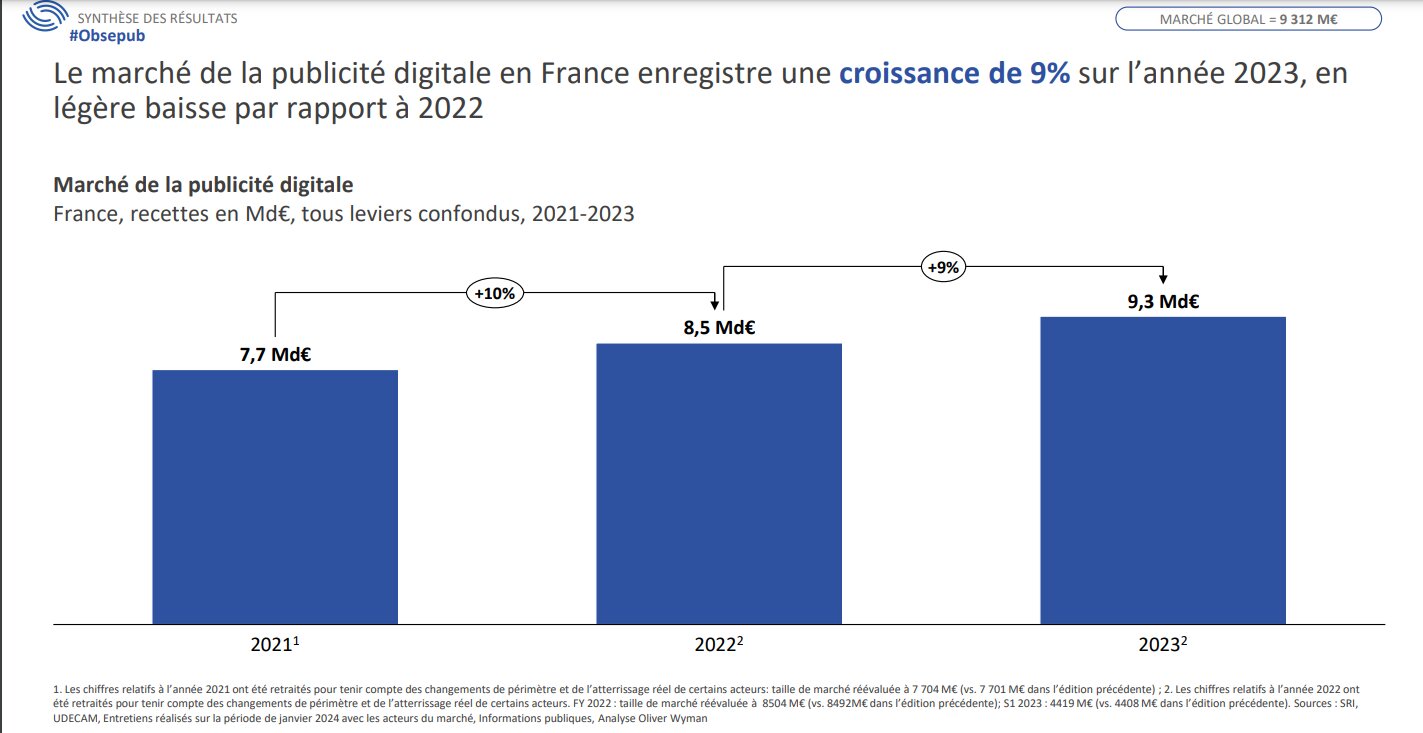

9,3 milliards d’euros

En 2023, le marché français de la publicité digitale affiche une croissance de 9 % vs 2022, pour atteindre 9,3 milliards d’euros. L’année est marquée par une accélération de la croissance au second semestre, +13 % vs +5 % au S1.

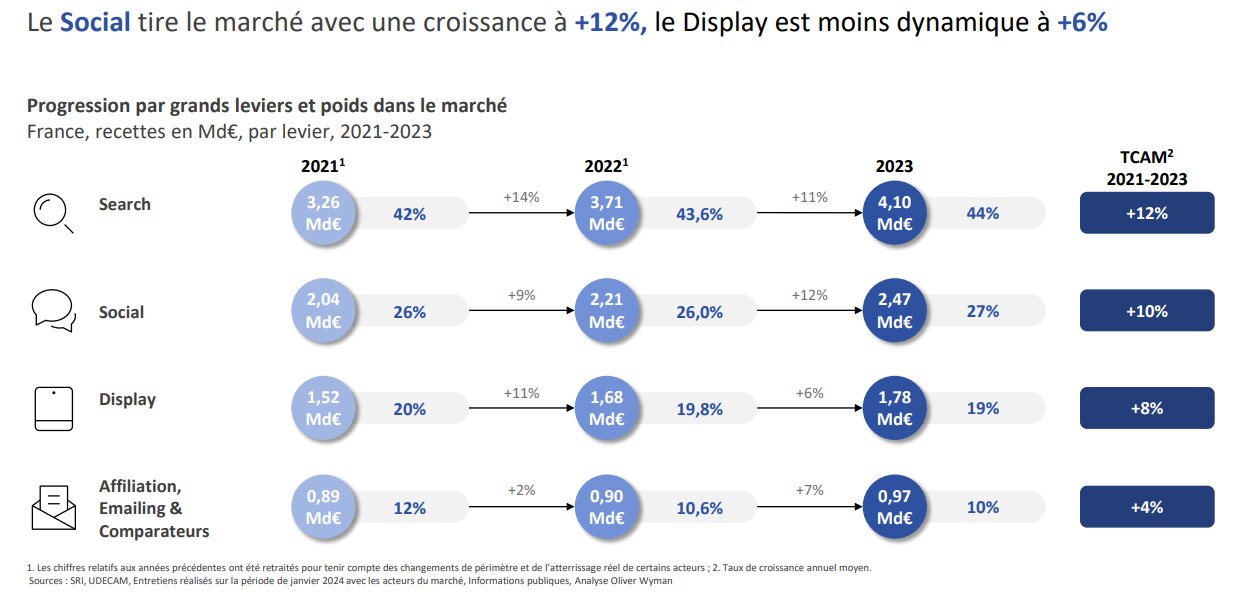

Le social tire le marché

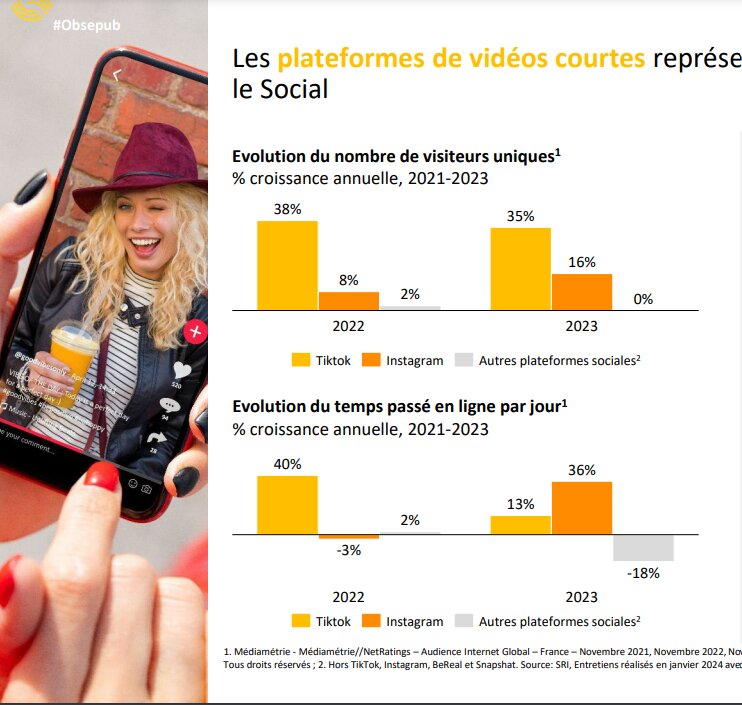

Le social affiche la plus forte croissance de 2023, en hausse de 12 %, notamment dû au succès du format des vidéos courtes (46 % du poids du segment). Son poids augmente légèrement, passant de 26 à 27 % (2,47 milliards d’euros).

Le format des vidéos courtes tire le marché du Social - les recettes publicitaires de TikTok augmentent plus de 3x plus vite que l’ensemble du segment en 2023.

La part du marché du search reste stable

Le search affiche une croissance légèrement plus faible qu’en 2022, 11 % (vs 14 % en 2022), tandis que sa part de marché reste stable à 44 % (4,10 milliards d’euros).

Display

Il voit sa croissance ralentir, 6 % vs 11 % en 2022, et sa part de marché s’érode de 19,8 % à 19 % (1,78 milliard d’euros). Le display ralentit au cours de l’année 2023 dont les deux semestres connaissent des dynamiques très différentes avec un S1 étal et un S2 à +11 %. Sur un total Display (hors OPS), le poids du programmatique se stabilise à environ 65 % avec une dynamique de +9 %, plus de 4 fois supérieure à celle du non programmatique.

Affiliation, Emailing et Comparateurs

Ils connaissent une croissance plus soutenue qu’en 2022, à +7 % (vs +2 %) mais leur part de marché est en léger recul, passant de 11 à 10 % : 970 millions d’euros.

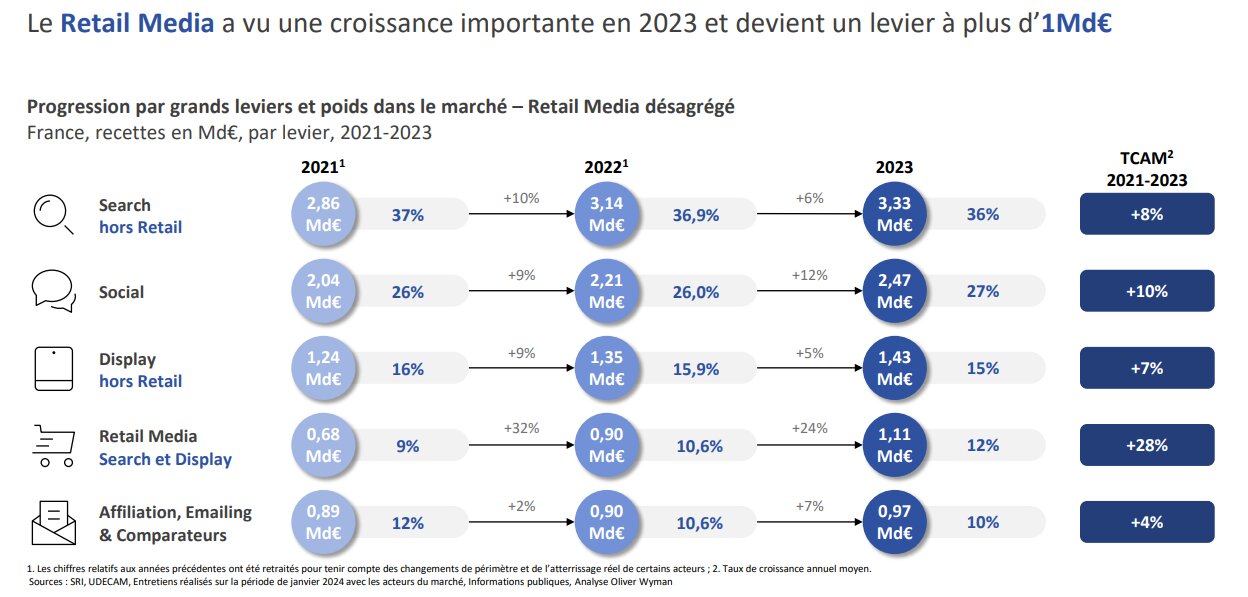

Le retail media génère plus d’1 milliard d’euros

Avec une croissance de 24 %, il devient un levier à lui seul d’1,1 milliard d’euros et compte pour 12 % du marché. Les offres retail media continuent de se structurer, avec le lancement de régies dédiées et de nouvelles offres (ex : Search vidéo).

Prédominance des Gafa

La part du trio Google-Meta-Amazon représente 68 % du marché quand les leviers Search, Retail Media et Social capturent à eux seuls environ 80 % de la croissance. La part des acteurs européens est quant à elle en légère diminution, passant de 23 à 22 %. Amazon concentre plus de 70 % de la croissance du retail media sur l’année 2023.

Retail & Services

Les acteurs affichent une croissance ralentie à +6 % vs +19 % en 2022 et comptent pour 19,7 % du Display : 350 millions d’euros.

Des dynamiques de formats disparates

La vidéo, toujours en hausse, +11 % passe la barre des 50 % : 51 % (911 M€). Le Classique, avec une évolution de -2 %, perd définitivement du terrain pour représenter 36 % de part de marché (642 M€).

Le niveau des Opérations Spéciales est stable soit 7 % du marché (126 M€), avec une croissance nulle ; L’Audio Digital est toujours le segment le plus dynamique à +30 %. Il compte maintenant pour 6 % (98 M€).

La disparition des cookies tiers

La chronologie de disparition s’affine avec une première étape fin juin puis 60 jours renouvelables d’analyses des tests par la CMA (Competition and Market Authority) amenant à la fin de l’année 2024.

Le déploiement des solutions alternatives aux cookies s’accélère : contextuel, Privacy Sandbox, identifiants. Les questions de mesure restent au cœur des préoccupations : valorisation de la donnée first party, nécessaire évolution de la mesure, émergence de nouveaux KPIs et recherche d’alternatives pour le suivi des performances de conversion.

Et en 2024 ?

Une croissance prudente en hausse de 8 % environ pour 2024, en ligne avec les prévisions de marché publiées précédemment, soit une projection à 10 milliards d’euros.

Méthodologie

Le SRI et l’Udecam publient l’Observatoire de l’e-pub, réalisé par le cabinet Oliver Wyman. Cette étude, initiée par le SRI, analyse l’évolution et la répartition du chiffre d’affaires de la publicité digitale en France.