Qui sont les grands gagnants du marché du bricolage en 2024 ?

Le marché du bricolage atteint en 2024 un chiffre d’affaires de 22,1 milliards d’euros, en recul de 4,3 % en GSB et d’un milliard d’euros en valeur. Découvrez avec l’étude FMB/Inoha le chiffre d’affaires réalisé par chaque enseigne du secteur.

Le marché du bricolage en France a continué à se replier en 2024, confirmant une tendance de fond enclenchée l’an passé avec une deuxième année consécutive en baisse. Selon la FMB (Fédération des magasins de bricolage) et Inoha (les Industriels du nouvel habitat), le chiffre d’affaires global a atteint 22,1 milliards d’euros, contre 23,1 milliards en 2023, soit une baisse de 4,3 % et d’un milliard d’euros. En cause : une dynamique d’attentisme des consommateurs, dans un contexte d’incertitude géopolitique et économique qui pèse lourdement sur leurs arbitrages d’achat et un marché de l’immobilier ancien en fort recul mais qui commence doucement à remonter depuis octobre dernier.

« On observe une réelle prudence sur les dépenses arbitrables et repoussables, en lien avec un manque de visibilité », souligne Juliette Lauzac, chargée d’études pour la FMB et Inoha. Le contexte de déconsommation, marqué par des achats plus réfléchis et davantage orientés vers le « nécessaire », pèse durablement sur les investissements liés à l’amélioration de l’habitat.

Les magasins, plus que jamais incontournables

Face à cette situation, les enseignes de GSB (grandes surfaces de bricolage) continuent de jouer un rôle central, concentrant près des trois quarts de la valeur du marché. Le magasin physique reste privilégié pour les projets impliquant coordination de produits, conseils techniques et besoin de visualisation des matériaux et des couleurs.

La montée en compétence des bricoleurs amateurs, amorcée avec le boom des tutoriels entre 2020 et 2022, confirme leur volonté de mener eux-mêmes des travaux plus complexes, grignotant peu à peu des parts au marché professionnel. « Le centre de gravité monte vers le haut pour les GSB où les clients y font moins d’achats d’impulsion et s’y rendent plus fortement pour des projets techniques », souligne Juliette Lauzac.

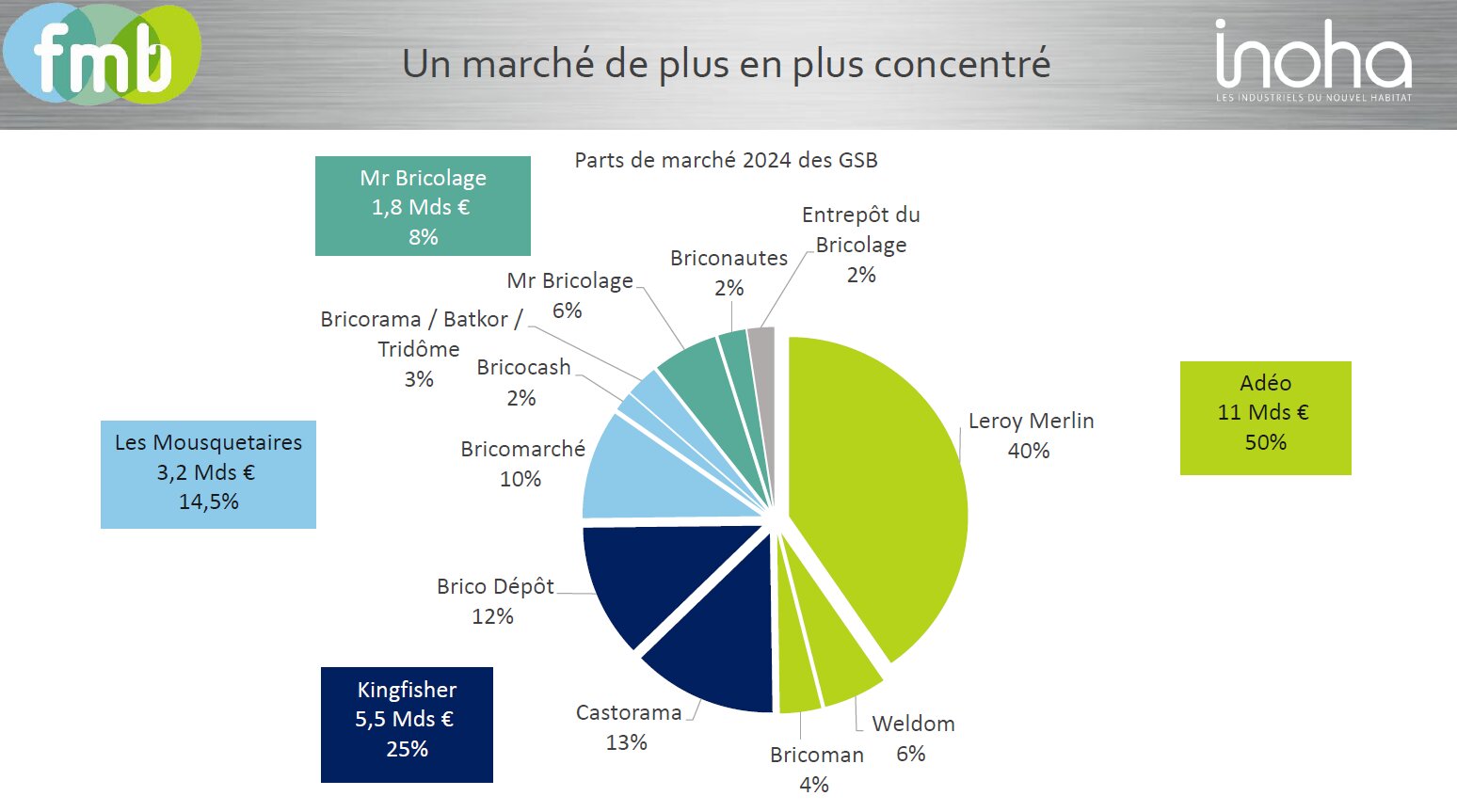

Un marché plus concentré que jamais

En 2024, la concentration du marché du bricolage atteint un niveau inédit, confirmant la domination de quelques grands groupes sur le circuit des grandes surfaces de bricolage (GSB). Leroy Merlin conserve une avance écrasante, avec 40 % de parts de marché en prenant un point supplémentaire, un poids quasiment quatre fois supérieur à celui de ses principaux challengers. Castorama suit avec 13 %- un chiffre stable, devant Brico Dépôt (12 %), les deux enseignes appartenant au groupe britannique Kingfisher.

Weldom, autre enseigne du groupe Adéo (maison-mère de Leroy Merlin), capte 6 % du marché en grignotant un point supplémentaire, au même niveau que Mr. Bricolage (6 % également). Bricomarché, enseigne des Mousquetaires, atteint 10 % de parts de marché, complétée par Bricocash (2 %).

En termes de chiffre d’affaires : Adeo (Leroy Merlin, Weldom, Bricoman) représente 11 milliards d’euros, soit 50 % du marché. Kingfisher (Castorama, Brico Dépôt) réalise 5,5 milliards d’euros, soit 25 % du marché. Les Mousquetaires (Bricomarché, Bricocash, Bricorama) totalisent 3,2 milliards d’euros, soit 14,5 %.

À eux seuls, ces trois groupes concentrent près de 90 % du marché français de la grande distribution de bricolage.

Les acteurs indépendants et régionaux (Mr. Bricolage, Bricorama, Briconautes, Entrepôt du Bricolage, Brico Pro) se partagent les 10 % restants, avec des positions plus modestes.

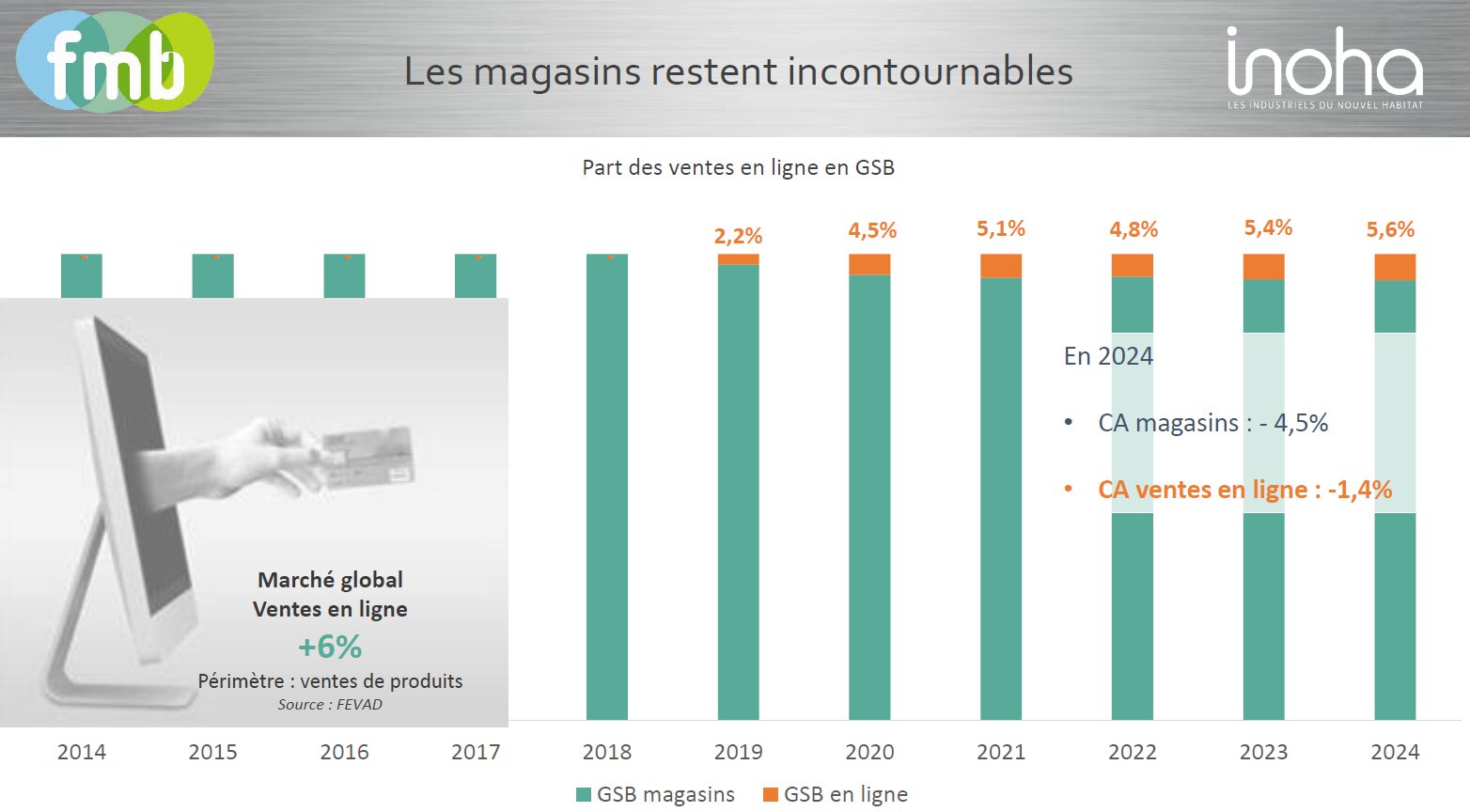

Une digitalisation en demi-teinte

Malgré une progression continue, la digitalisation du circuit GSB reste relativement contenue par rapport à d’autres secteurs. En 2024, les ventes en ligne représentent 5,6 % du chiffre d’affaires du bricolage, en légère hausse par rapport à 2023 (5,4 %). Cette progression, bien qu’incontestable depuis dix ans, reste lente.

Dans le détail, le chiffre d’affaires magasins accuse une baisse de -4,5 % en 2024. Le chiffre d’affaires des ventes en ligne limite la baisse à -1,4 %. Sur l’ensemble des canaux digitaux (sites propres, marketplaces, pure-players), les ventes en ligne progressent de +6 % en valeur.

Le digital s’impose donc pour les achats simples et rapides, mais le magasin reste la référence pour les projets d’aménagement plus complexes. La nécessité de voir les matériaux, coordonner les couleurs, bénéficier de conseils maintient une forte affluence en points de vente physiques. Le comportement hybride, entre consultation en ligne et achat en magasin, s’est banalisé. Les fonctionnalités comme le click & collect, la réservation de produits, ou encore l’utilisation des tutos en ligne renforcent l’expérience omnicanale, sans pour autant bouleverser la prééminence du magasin.

Une consommation en mutation

Deux dynamiques d’achats distinctes structurent aujourd’hui le marché. Les dépenses contraintes : entretien, réparation, besoins imprévus et les projets d’amélioration : arbitrables, souvent repoussés en contexte d’incertitude économique.

La forte baisse des transactions immobilières dans l’ancien (au plus bas à l’automne 2024) accentue la pression sur le marché du bricolage, en réduisant le volume des projets post-acquisition, habituellement porteurs pour les enseignes.

Quelles perspectives pour 2025 ?

Après une croissance forte en 2021 portée par l’après-Covid, 2024 marque la deuxième année consécutive de recul pour le marché. Malgré ce contexte, quelques signaux d’amélioration émergent : la valorisation du foyer reste au cœur des préoccupations des Français et l’amélioration du climat économique pourrait, à moyen terme, redynamiser les projets de rénovation. Reste à savoir si ces prémices permettront d’enclencher une réelle reprise du marché en 2025. Le premier trimestre 2025 a été en recul par rapport à 2024.